撸踏踏

撸踏踏

开首|期间投研

作家|孙一鸣

裁剪|李乾韬

[导语]

12月6日,黑龙江天有为电子股份有限公司(下称“天有为”)将上会摄取审核,拟登陆上交所主板。

期间投研发现,天有为天然连年齿迹增长较快,但家具业务结构较为单一,研发用度率远低同业可比公司,且事迹较为依赖韩国当代汽车集团。

12月3日,服务绩依赖大客户、研发用度率远低同业等问题,期间投研向天有为证券部邮箱(zqb@hlj***.com)发函研究。12月4日,期间投研致电天有为证券部(0455-8396***),职责主谈主员回话称,联系内容会与公司引导换取。达成发稿,对方仍未回话。

[摘要]

1.家具业务结构较为单一。天有为的家具较为依赖汽车行业,近三年汽车姿色的业务收入占比均超91%。

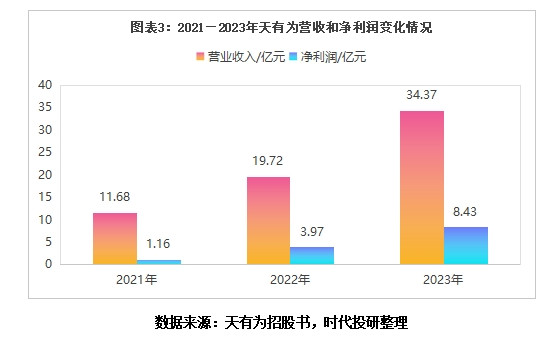

2.营收与利润快速增长。2021—2023年,天有为的营业收入从11.68亿元增长至34.37亿元,净利润从1.16亿元上升至8.43亿元。不外,连年其事迹较为依赖韩国当代汽车集团。

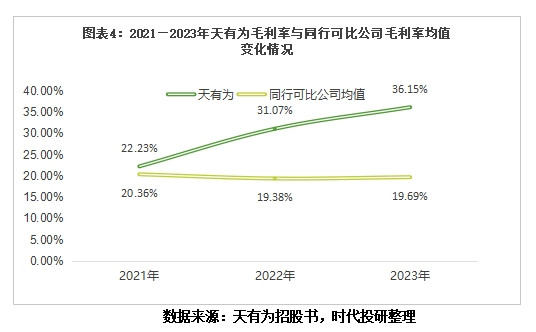

3.毛利率畸高。2022—2023年,天有为的主营业务毛利率超越同业毛利率均值11个百分点以上。

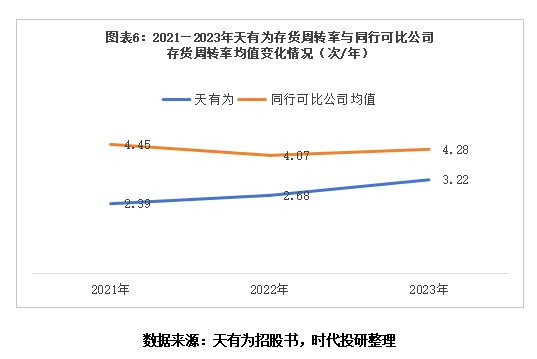

4.存货盘活率低于同业。2021—2023年,天有为的存货盘活率虽逐年上升,但均低于可比公司的平均水平。

5.公司刊行估值约为120亿元。这次IPO,天有为拟募资30亿元,刊行股份的比例不低于25%,若按25%的比例估算,天有为的刊行估值约为120亿元。

[正文]

公司配景:王文博老婆统统径直捏股86.14%

天有为成立于2004年,位于黑龙江省绥化经济期间拓荒区,主要从事汽车姿色的研发假想、坐褥、销售和服务,主要家具包括电子式组合姿色、全液晶组合姿色、双联屏姿色绝顶他汽车电子家具与服务。

从家具来看,天有为的业务结构较为单一,家具较为依赖汽车行业,近三年汽车姿色的业务收入占比均超91%。

从股权结构来看,达成招股书签署日,王文博、吕冬芳老婆为天有为的内容适度东谈主,两东谈主折柳径直捏有天有为53.60%和32.54%的股份,并以径直和障碍的方式统统适度该公司91.49%股份的表决权。

2022年,天有为引入液晶涌现面板制造商台湾友达光电,并与其在绥化成立搭伙企业黑龙江天乐达智能涌现科技有限公司,其中天有为捏股49%。

行业竞争花式:外资企业占主导地位

汽车姿色主要为驾驶者提供诸如车况信息、故障会诊、报警信息和导航信息涌现等功能,自开动运用于今,大要资格了机械式姿色、电子式姿色、数字式全液晶姿色三个阶段。2001年以来,汽车姿色行业进入数字式全液晶姿色期间。

证据国联证券的研报揣测,从2020年至2025年,全液晶姿色浸透率将从约25%晋升至约62%,年复合增长率为10.52%,2025年市集范围将达到267亿元。

天有为所处行业属于汽车零部件及配件制造行业,在汽车制造产业链中位于中游;产业链上游主要包括汽车电子元器件、屏幕、印制电路板、塑料或金属结构件的供应商等;卑鄙主要为汽车整车厂商及汽车零部件供应商。

从行业竞争花式看,外资企业占据主导地位。证据盖世汽车研究院、寂静证券数据,2020年国内液晶姿色市聚积,博世、电装等海外企业统统占据约67%的市集份额。不外,连年来,国内汽车电子厂商处于快速追逐态势。

据招股书涌现,天有为的国内同业可比公司包括德赛西威(002920.SZ)、华阳集团(002906.SZ)、均胜电子(600699.SH)、航天科技(000901.SZ)等。

从市占率看,招股书涌现,证据天有为的主要家具电子式组合姿色、全液晶组合姿色和双联屏姿色销量,按一辆汽车安装一块姿色筹划,2021—2023年,天有为的国内市集占有率折柳为10.60%、9.78%、11.38%;世界市集占有率折柳为3.71%、4.21%、5.31%。

需正式的是,2020年前,天有为的国内市占率曾达15%以上。

据《绥化日报》2019年2月22日报谈,天有为是绥化市惟一世产汽车电子家具的国度级高新期间企业,为当代、标致、长安、五菱、寂静等国表里多家着名汽车制造厂商提供配套汽车姿色,汽车姿色国内市集占有率达15%以上。

财务数据:重心热心毛利率和存货盘活率

3.1营收与利润快速增长

从事迹范围来看,2021—2023年,天有为的营业收入从11.68亿元增长至34.37亿元,年复合增速为71.58%;净利润从1.16亿元上升至8.43亿元,年复合增速为169.24%。

同时,可比同业中,德赛西威的营收年复合增速为51.32%,净利润年复合增速为36.15%;华阳集团的营收年复合增速为26.1%,净利润年复合增速为25.63%。

可见,天有为的事迹增速远高于可比公司,主要原因是天有为的家具业务结构较为单一,事迹举座范围基数较低。

3.2毛利率畸高

从盈利技艺看,2021—2023年,天有为的主营业务毛利率折柳为22.23%、31.07%、36.15%,呈快速上升趋势。同时,同业业可比公司的汽车电子业务毛利率均值折柳为20.36%、19.38%、19.69%,举座呈小幅下滑态势。对比可见,2022—2023年,天有为的毛利率超越同业均值11个百分点以上。

在首轮问询函中,上交所曾条目天有为证明主要家具资本的主要核算秩序和归集经过,资本是否按照不同家具澄莹归类,家具资本证实与计量的完竣性,家具销售发出与相应营业资本结转、销售收入证实是否匹配;集合家具收入结构及毛利率各别,分析2022年天有为毛利率大幅高于可比公司毛利率均值的原因及合感性。

3.3钞票欠债率逐年着落

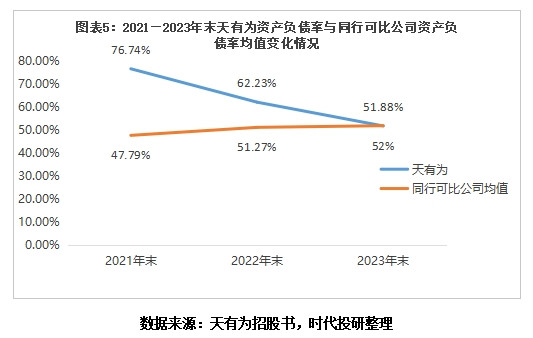

从欠债杠杆看,2021年末,天有为的钞票欠债率为76.74%,远超可比同业钞票欠债率均值(47.79%),且在可比同业中居首。不外,而后两年,天有为的钞票欠债率逐渐着落,2023年末降至51.88%,略低于当期可比同业钞票欠债率均值(52%)。

在短期偿债议论方面,2021—2022年末,天有为的流动比率、速动比率均低于可比公司的平均水平,但2023年末该公司流动比率、速动比率均好转,高于可比公司的平均水平。

3.4存货盘活率低于同业均值

2021—2023年,天有为的存货盘活率折柳为2.39次/年、2.68次/年、3.22次/年,天然有所上升,但均低于可比公司的平均水平。相同,同时天有为的应收账款盘活率也低于可比公司的平均水平。

募投形式:货币资金达11.74亿元却募资9亿元补流

这次IPO,天有为磋议召募资金30.04亿元,用于汽车电子智能工场建设形式、智能座舱坐褥基地建设形式、汽车电子研发中心建设形式、信息化系统建设形式、补充流动资金。其中,9亿元拟用于补充流动资金。

达成2023年末,天有为的钞票总和为36.11亿元,IPO募资额确实等同于再造一个同等范围的“天有为”,其募资范围之大令东谈主注目。

需正式的是,达成2024年6月末,天有为所领有的货币资金颇为可不雅,高达11.74亿元,这一金额已系数大要慷慨补充流动资金募投形式所需的资金量。

在本年上会的上交所IPO企业中,湖北兴福电子材料股份有限公司(下称“兴福电子”)、胜科纳米(苏州)股份有限公司均在上会前缩减了募资范围,并取消了补充流动资金的募投形式,最终顺利过会。

比如,兴福电子在首版招股书中清楚其拟公拓荒行不超越1亿股,欲召募15亿元,其中1亿元拟用于补充流动资金。但在2024年9月27日上会前,兴福电子更新了招股书,删掉补充流动资金形式,并裁汰另一个募投形式金额,总募资金额降至12.1亿元。最终,兴福电子顺利过会。

风险身分:上交所两度问询事迹增长捏续性

5.1运筹帷幄事迹增长捏续性的风险

招股书涌现,2021—2024年上半年,天有为向韩国当代汽车集团销售收入占比折柳为23.21%、53.03%、52.79%、59.93%,其中2022—2024年上半年,该公司事迹对韩国当代汽车集团存在症结依赖,销售收入占比均超50%。

当今,韩国当代汽车集团其他的汽车电子界限供应商包括电装等外资企业,出于供应链安全和褂讪研讨,韩国当代汽车集团可能法例单一供应商占比。若往日出现新增客户和车型开拓不足预期、新增配套车型和现存配套车型人命周期连结欠安、公司家具无法慷慨市集或者客户需求、家具产销量着落、原材料价钱上升、国际交易场面不利变化、当代汽车集团适度单一供应商占比等身分,将会对天有为家具的销量、毛利率产生不利影响,导致该公司出现运筹帷幄事迹下滑的风险。

在第二轮问询中,上交所条目天有为集合汽车行业范围、汽车姿色行业竞争花式、与当代汽车集团等主要客户相助的具体情况等身分,量化分析证明公司事迹增长捏续性,事迹是否存在增速放缓或着落的风险,联系风险是否已充分清楚。

在审核中情想法落实函中,上交所再次条目天有为集合论说期内主要配套车型的人命周期情况、后续客户和车型的开拓情况,以及论说期内主要客户在联系区域的运筹帷幄气象,进一步分析运筹帷幄事迹绝顶增长的可捏续性。

5.2毛利率着落的风险

年降战术在汽车电子行业内较为多量,天有为的家具单价一般存在年降安排。具体家具是否执行年降、年降的幅度、金额等与家具需求量、原材料价钱波动、坐褥工艺等身分联系,经该公司与客户协商后,通过每年的价钱合同进行明确。

天有为的家具业务结构较为单一,如若由于客户需求变化、市集竞争加重等身分导致年降幅度增大,将对该公司的毛利率产生一定影响,进而对该公司事迹变成不利影响。

5.3研发参加低的风险

从研发参加来看,2023年天有为的研发用度为1.11亿元,比拟同时家具业务最接近的德赛西威(19.82亿元)、华阳集团(6.06亿元),天有为在研发参加方面的弊端较为显著。

拉永劫期看,2021—2023年,天有为的研发用度率折柳为6.37%、4.29%、3.24%,呈捏续下滑态势,而同时德赛西威的研发用度率均在9%以上,华阳集团的研发用度率均在7%以上。

从研发东谈主员占比看,达成2023年末,德赛西威的研发东谈主员为3886东谈主,职工占比为45.26%;华阳集团的研发东谈主员为2333东谈主,职工占比为34.63%。而同时末,天有为的研发东谈主员仅为814东谈主,职工占比仅为19.13%。

从发明专利看,达成2024年6月30日,天有为领有境内专利135项,其中发明专利仅为52项。而2023年末,德赛西威公司累计请求专利超越3200项;华阳集团的专利数为976项,发明专利为376项。在期间更正收尾的专利化方面,天有为远远逾期于同业业的主要竞争敌手。

说七说八,天有为较低的研发参加可能会对其往日在期间驱动的市集竞争中处于不利地位,进而影响该公司的永恒发展后劲与市集竞争力,使其面对期间更正滞后、家具升级肃肃、市集份额被挤压等风险。

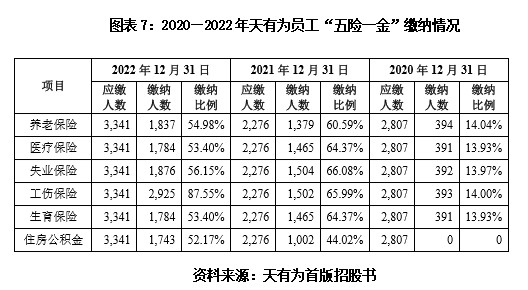

5.4未替职工交纳社会保障和住房公积金的风险

在IPO审核中,职工“五险一金”交纳情况是监管层热心的重心。招股书涌现,2020—2022年,天有为的职工社会保障交纳比例(取五险中交纳最低的比例)折柳为13.93%、60.59%、53.40%,住房公积金交纳比例折柳为0、44.02%、52.17%。其中,2020年,天有为职工交纳住房公积金的比例为0。

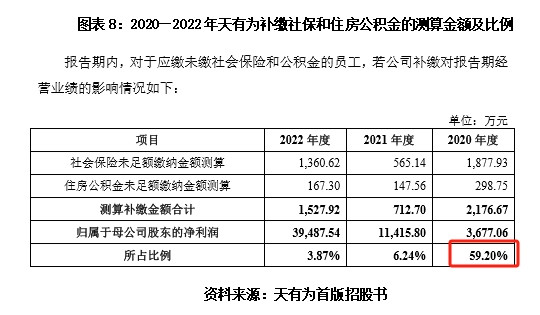

招股书还涌现,经测算,2020—2022年,天有为应缴未缴社会保障费和住房公积金的影响金额占该公司当期归母净利润的比例折柳为59.20%、6.24%、3.87%。其中,2020年的补缴金额范围约为当期归母净利润的六成。

估值分析:市销率估值和市盈率估值收支近10倍

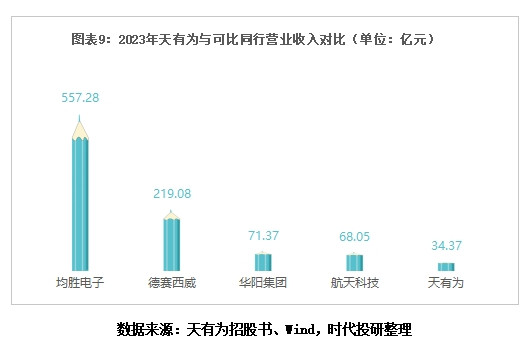

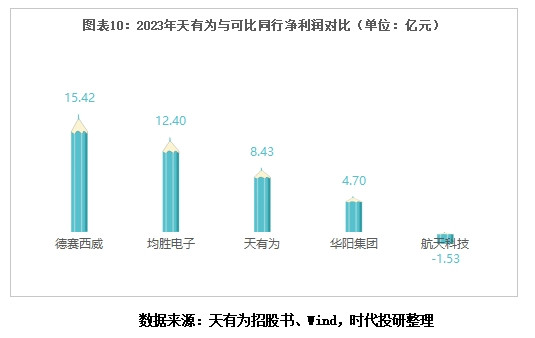

与同业上市公司比拟,2023年,天有为营业收入处于垫底位置,净利润不足均胜电子、德赛西威,但高于华阳集团和航天科技。

这次IPO,天有为拟募资30亿元,刊行股份的比例不低于25%,若按25%的比例估算,天有为的刊行估值约为120亿元。

当今,天有为超91%的收入来自于汽车姿色,家具结构较为单一。在可比同业中,均胜电子营业收入最高,2023年,其营业收入约为天有为的16倍。达成2024年12月5日收盘,均胜电子的市值约为222亿元,市销率为0.4倍,动态市盈率为17.69倍。

比照均胜电子,若按0.4倍市销率筹划,天有为的估值仅为13.75亿元,距上述120亿元的刊行估值收支甚远。

若按17.69倍市盈率筹划,以2023年净利润为基数,天有为的估值则约为149.13亿元。

(全文4545字)撸踏踏